La loi SAPIN 2 sur l'assurance vie est un nouveau dispositif qui risque de changer véritablement cet investissement.

Il prévoit de prendre à titre conservatoire des mesures préventives lorsque cela est une nécessité afin de protéger la stabilité de tout le système financier ou de prévenir des risques financiers sur les compagnies d'assurance.

Mais concrètement cela va permettre au Haut Conseil de Stabilité Financière de bloquer les remboursements et avances. Et oui vous ne rêvez pas.

C'est incroyable mais des fonctionnaires vont donc déterminer ce que doit rapporter vos placements et si nécessaire peuvent les geler.

Voici une des réactions de 2 députés lors du débat qui s'est déroulé le 24 mai en Commission des Finances (citation de l'Argus de l'Assurance) :

« Charles de Courson, député UDI, par ailleurs, président de la Caisse mutuelle marnaise d'assurance s'interroge également sur la constitutionnalité de l'amendement au regard du droit de propriété. Et pour cause : il prévoit d'autoriser le HCSF (haut conseil de stabilité financière), sur proposition du gouverneur de la Banque de France, à "suspendre, retarder ou limiter, pour tout ou partie du portefeuille, le paiement des valeurs de rachat, la faculté d'arbitrages ou le versement d'avances sur contrat. »

Marie-Christine Dalloz femme politique du JURA a déclaré : « Cet amendement me terrorise. »

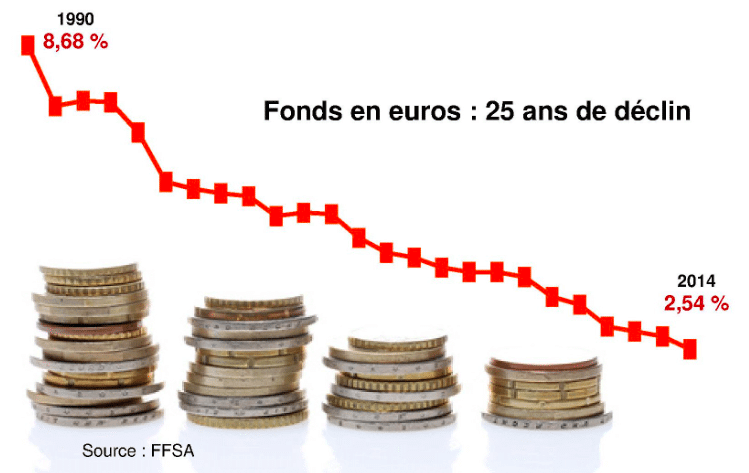

Pour Cyrille Chartier-Kastler, président de Facts & Figures, cette mesure se comprend par le fait que « l'un des objectifs recherchés est de freiner la collecte sur les fonds en euros »

C'est pourquoi, on peut vraiment s'interroger sur l'avenir de l'assurance vie, surtout en fond euros en FRANCE. Ces mesures serviront à quoi ? Freiner les investissements ? Orienter sur des placements à risque que n'aiment pas les français ? En tout cas ces mesures ne vont pas aider les français à continuer à investir en assurance vie mais à s'orienter sur d'autres supports.

L'investissement en EHPAD par exemple est un bon exemple d'alternative à l'assurance vie.

Voici un article intéressant sur la confiscation de l'assurance vie : CLIQUEZ ICI

CLIQUEZ ICI POUR NOUS CONTACTER