Une baisse attendue pour 2024. C'est une excellente nouvelle pour les investisseurs.

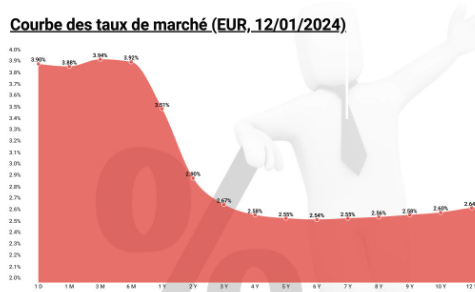

Les taux de crédit immobilier, qui désignent le coût du financement d'un achat immobilier, sont un élément clé pour les emprunteurs et les investisseurs. En France, les taux de crédit immobilier ont connu une forte hausse en 2023, atteignant un niveau moyen de 4,5 % sur l'année, selon le courtier Pretto. Cette hausse s'explique principalement par la remontée des taux d'intérêt sur les marchés financiers, liée à la reprise de la croissance économique et à la crainte d'une inflation durable. La crise sanitaire du Covid-19 a également contribué à la hausse des taux, en réduisant l'offre de crédit et en augmentant les exigences des banques.

Toutefois, les taux de crédit immobilier devraient baisser en 2024, selon les prévisions de Pretto et de la Banque de France. En effet, les effets de base, qui comparent les taux actuels à ceux d'une période antérieure, devraient s'estomper progressivement, à mesure que les taux se normalisent par rapport aux niveaux exceptionnellement élevés observés en 2023. Par ailleurs, les politiques monétaires et budgétaires, mises en place pour soutenir l'activité économique pendant la crise, devraient être progressivement resserrées, afin de limiter les risques de surchauffe et de dérapage des prix. Enfin, les anticipations d'inflation, qui influencent le comportement des agents économiques, devraient rester modérées, grâce à la crédibilité des autorités monétaires et à la faiblesse des pressions salariales.

Selon Pretto, les taux de crédit immobilier devraient s'établir à 3,8 % en moyenne annuelle en 2024, après 4,5 % en 2023. Sur un an, les taux passeraient de 4,1 % en janvier 2024 à 3,6 % en décembre 2024. Cette baisse serait dûe à la détente des conditions de financement sur les marchés financiers, à la concurrence accrue entre les banques et à la reprise de la demande de crédit. Les taux les plus bas seraient réservés aux meilleurs profils d'emprunteurs, qui pourraient bénéficier de décotes allant jusqu'à 0,5 point.

Selon la Banque de France, les taux de crédit immobilier devraient s'établir à 3,9 % en moyenne annuelle en 2024, après 4,6 % en 2023. Sur un an, les taux passeraient de 4,2 % en janvier 2024 à 3,7 % en décembre 2024. Cette baisse serait dûe à la normalisation des conditions de financement sur les marchés financiers, à la concurrence accrue entre les banques et à la reprise de la demande de crédit. Les taux les plus bas seraient réservés aux meilleurs profils d'emprunteurs, qui pourraient bénéficier de décotes allant jusqu'à 0,4 point.

Les taux de crédit immobilier en 2024 devraient donc se rapprocher des niveaux historiquement bas observés en 2020 (1,2 % en moyenne annuelle). Cette baisse des taux, si elle se confirme, pourrait avoir des effets positifs sur le marché immobilier, en stimulant la demande, en favorisant l'accession à la propriété et en soutenant les prix. Toutefois, elle pourrait aussi avoir des effets négatifs, en augmentant le risque d'endettement, en créant des bulles spéculatives et en réduisant la rentabilité des investissements. Il est donc essentiel que les emprunteurs et les investisseurs agissent de manière prudente et responsable, en tenant compte de leur capacité de remboursement, de leur projet immobilier et de leur situation personnelle.